如果说建设和招商是一个产业园发展的根基,那么运营服务就是主干和茎叶,支撑着园区这棵大树的蓬勃发展。华发集团充分依托多元化业务、专业化团队和多渠道资源优势,结合5.0产业新空间、科创产业园及跨境电商产业园等各类园区特点,升级构建了全国一流的“六位一体”运营服务体系,全方位为园区企业提供投融资、专业商务、选品营销、物流仓储、数据安防、生活配套等多种类、菜单式服务,形成高质量、低成本、智慧化的“一条龙”运营服务优势,树立全国领先的产业运营服务样板。

国金证券股份有限公司孟灿,陈矣骄近期对万兴科技进行研究并发布了研究报告《打磨内功升级算法能力,静待挖掘AI应用潜力》,本报告对万兴科技给出买入评级,当前股价为42.9元。

万兴科技(300624)

24年8月15日,公司发布2024年中报。公司1H24实现营业收入7.1亿元,yoy-1.8%;2Q24实现营业收入3.5亿元,yoy-4.4%。公司1H24实现归母净利2449万元,yoy-44.0%;2Q24实现归母净利-116万元,同比转盈为亏。1H24实现归母扣非1,565万元,yoy-54.8%。24Q1实现归母扣非-712万元,同比转盈为亏。

经营分析

收入拆分-海外地区贡献收入最大份额。1)视频创意类:实现收入4.61亿元,yoy+1.01%,占比65.4%;毛利率93.73%,yoy-1.56pct。2)实用工具类:实现收入1.20亿元,yoy-5.02%,占比17.0%;毛利率95.73%,yoy-0.78pct。

费用端-继续坚定研发投入,三费保持稳定。1H24研发费用率29.6%,yoy+26.8pcts,公司拥有851人专门从事相应产品的研发工作,占公司员工总数的54%;销售费用率51.7%,yoy+50.2pct;管理费用率10.9%,yoy+11.7pct。

业务端-公司上线多种AI功能玩法,探索AI商业化变现路径。有序推进天幕多媒体大模型研发:涵盖文生视频、视频生视频、文生音乐、视频配乐、文生音效、文生图、图生图等能力,已于报告期内通过中央网信办备案。挖掘AI应用场景及商业化路径:公司在基于优势产品上线多种AI功能玩法的同时,探索AI加量包、会员、订阅、个性化定制、功能付费等收费模式。

盈利预测、估值与评级

我们维持公司2024~2026年营业收入分别为17.86/21.60/26.58亿元,归母净利润分别为1.07/1.51/2.27亿元,EPS分别为0.55/0.78/1.18元。公司股票现价对应PE估值为139.7/99.0/65.6倍,维持“买入”评级。

风险提示

客群拓展节奏不及预期;行业竞争加剧;汇率波动的风险。

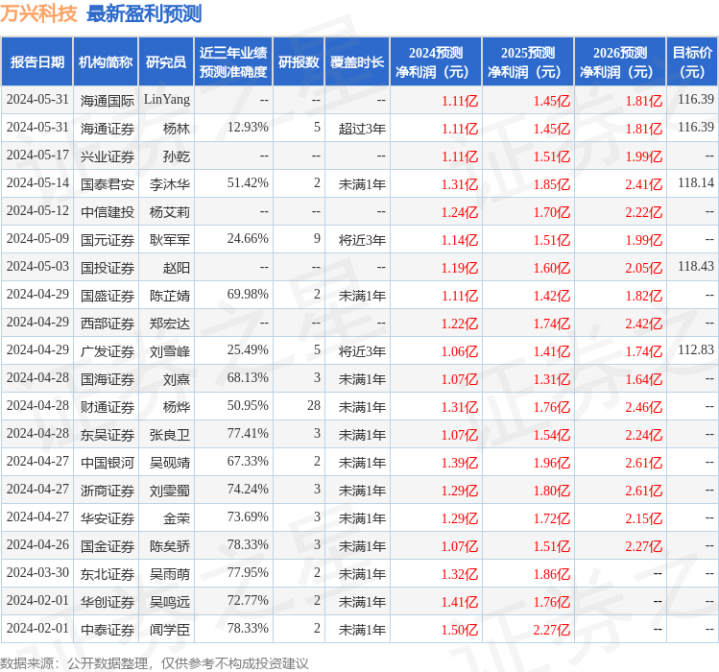

证券之星数据中心根据近三年发布的研报数据计算,国金证券陈矣骄研究员团队对该股研究较为深入,近三年预测准确度均值为78.33%,其预测2024年度归属净利润为盈利1.07亿,根据现价换算的预测PE为58.18。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级原油配资公司,买入评级3家,增持评级1家;过去90天内机构目标均价为91.49。